Soft Commitment #141

Remote working ile küreselleşme ilişkisi, WFH’un geleceği, PE gibi duran neobank Teamshares’in yenilikçi iş modeli, IPO Boom ve down-round hikayeleri, LLM dünyası gelişmeleri ve TechCrunch satın al...

Soft Commitment’ın #141’den herkese merhaba!

Küresel ısınma sağolsun ne kadar etkisini görürüz bilememekle beraber; teknik olarak sonbahar mevsimine girmiş bulunuyoruz. Sanırım şunları hepimiz için söyleyebilirim: back-to-school sezonuna merhaba diyoruz, tüm dünyada durum benzer olsa da ülkemiz x 5 hissediyor: ekonomide belirsizlik ve beraberinde gelen iş yaparkenki ‘keyifsizlik’, eğer hala evden çalışan ‘şanslı azınlıktaysanız’ son günlerinizin tadını çıkarın derim, her şey bir yana ufak ufak kurumsal dünyadaki favorim yıl kapanışları ve yeni yıl hedefleri dönemi de geliyor, evet zaman çok hızlı geçiyor. Ve son: bu sene Kasım’da e-ticaret reklamlarına yeni yapılan düzenleme gereği geçen seneler kadar ‘maruz kalmayacağız’… :)

Daha fazla laf kalabalığı yapmadan #141’in gündem maddelerine geçiyorum;

Remote working ile küreselleşme ilişkisi, WFH’un geleceği

PE gibi duran neobank Teamshares’in yenilikçi iş modeli

IPO Boom, public metrikler, büyüme ve down-round hikayeleri

TechCrunch’ın satın aldığı girişimcilik e-bülteni StrictlyVC

OpenAI’ın kurumsal planları, LLM dünyasında venture builder’lar, öne çıkan ürünlerden Character.ai’a dair metrikler…

Coinbase kurucusu Brian Armstrong’u en çok heyecanlandıran on web3 dikeyi

Soft Commitment’ı ilgisini çekeceğini düşündüğünüz arkadaşlarınızla paylaşabilir, örneğin bu e-postayı takım arkadaşlarınıza forward edebilirsiniz.

Keyifli okumalar,

🏚️ Remote working ve küreselleşme…

Küreselleşme nedir? Üstünkörü bir tanımla; üretimle ve tüketim arasındaki mesafenin artması, ticaret ve iletişimin akılalmaz hızlara ulaşmasıdır.

Küreselleşme çağı sonrasında gelişen teknolojiyle beraber çalışma şekilleri değişmeye başladı, önce mega kentlerdeki dev şirketler çağrı merkezi gibi tekrarlı işe dayanan bazı departmanlarını dünyanın öbür ucuna taşımaya başladı. Daha da sonra HQ’larda (‘headquarter’ - genel merkez) çalışanlar evlere taşınmaya başladı, hatta tamamen uzaktan çalışan, ofisi bile olmayan şirketler doğdu, hatta bazıları halka açıldı (GitLab).

Hatırlıyorum, kariyerimin ortalarına geldiğimde mülakatlarda ‘bizde ayda bir gün evden çalışma’ mümkün gibi perk’ler duymaya başladım, üstelik kurumsal şirketlerden. Tabii bu akımın öncüsü girişimler oldu, kurumsal şirketlerde de yansımaları görüldü. Aslında küçük büyümelerle ilerleyen uzaktan çalışma pandemiyle beraber bambaşka bir boyut kazandı, sonrasında olanları zaten biliyorsunuz. Küreselleşmeye dönüyorum, bloğunu büyük keyifle takip ettiğim Dror Poleg, son yazılarından birinde tam olarak bu konuya değindi ve bir de dikkat çekici araştırma paylaştı.

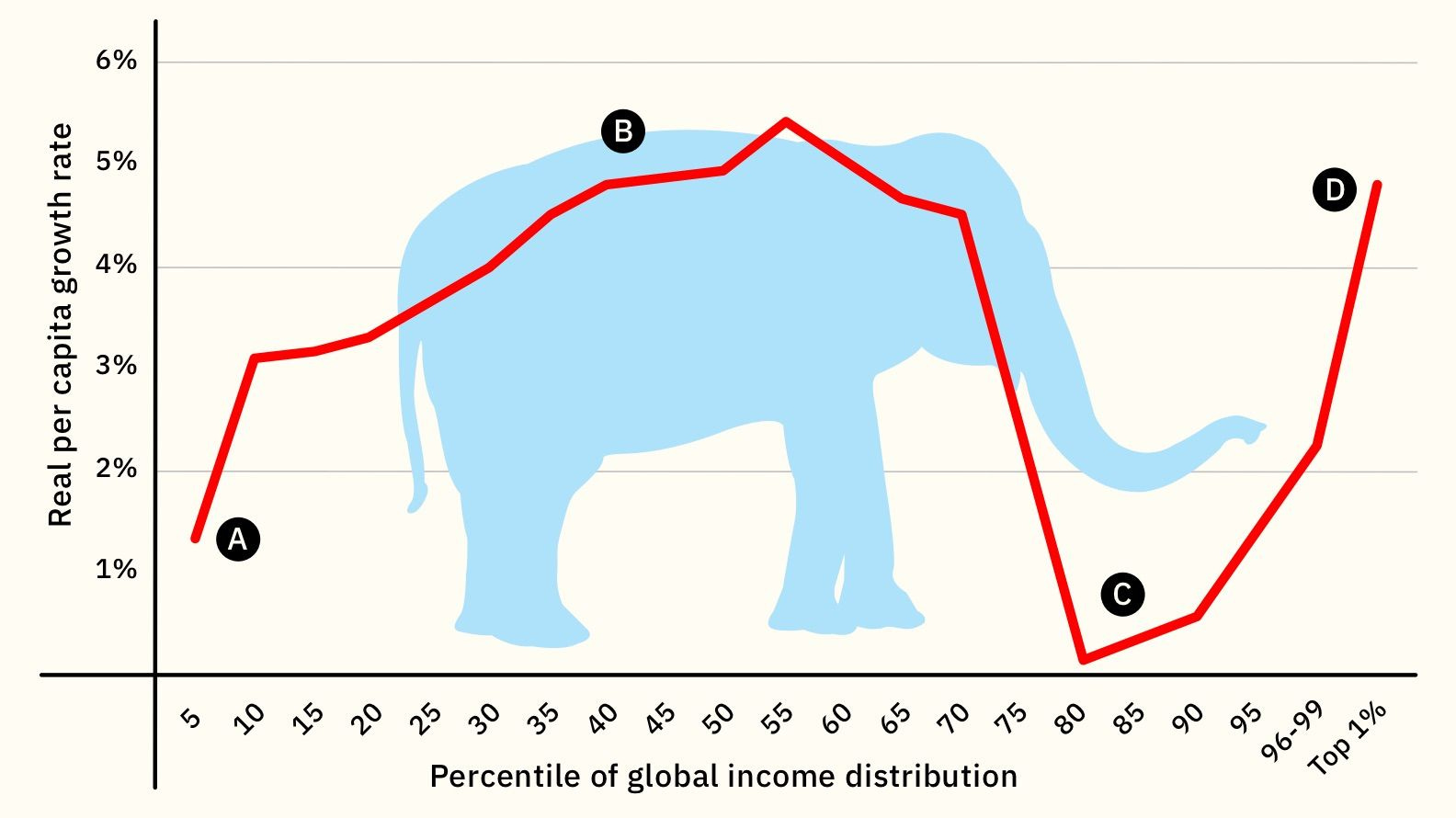

2016 yılında yapılan araştırma, küreselleşmenin küresel gelir dağılımı üzerindenki etkisini ölçüyor, ülke bağımsız, insanların bulunduğu sosyo-ekonomik sınıfa göre. Ve sonuçlar gösteriyor ki küreselleşme etkisiyle dünyanın en zengin yüzde 1’i çok daha zengin bir hale geldi, bu beklediğimiz bir sonuç, evet, asıl dikkat çeken, gelişmekte olan ekonomi ülkelerinden orta sınıfın gelirindeki yükseliş oldu. Ortanın üstündeki sınıf yerinde saydı, toplumların sosyo-ekonomik olarak en altındaki sınıf ise küçük de olsa bir iyileşme gördü.

Yukarıdaki grafikte A’dan D’ye sosyo-ekonomik sınıfın artışına göre, küreselleşmenin etkisini görebilirsiniz. C ise tam olarak gelişmiş ülkelerdeki orta sınıfı işaret ediyor. Küreselleşme artınca ‘ucuz işler’ yurtdışına kaydı, gelişmiş ülkelerin mavi veya beyaz farketmeksizin orta sınıfı en çok olumsuz etkilenen kitle oldu.

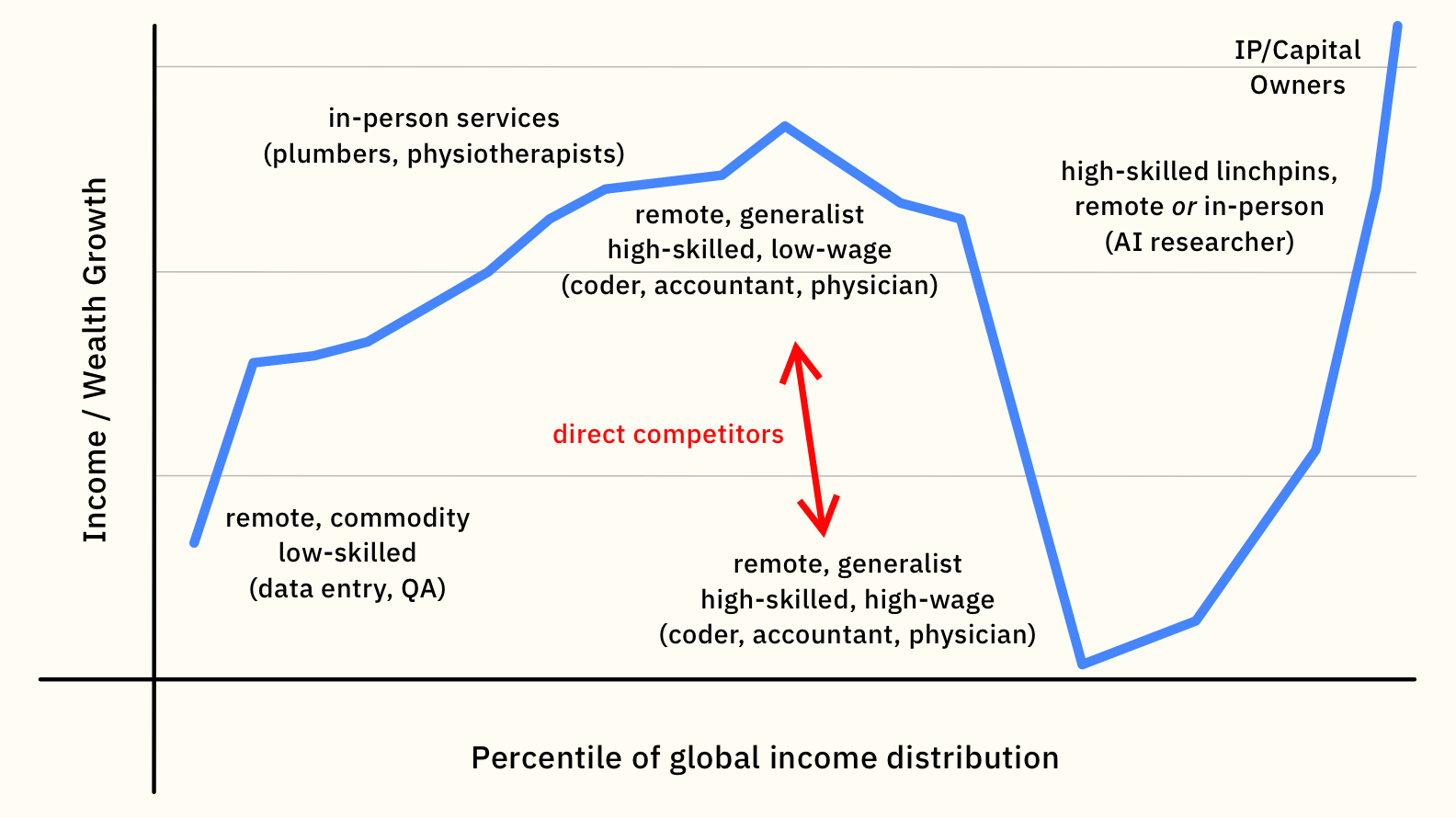

Aşağıda ise yukarıdaki görselin WFH etkili, günümüz dünyasına uyarlanmış halini görüyorsunuz.

Yeni dünyada WFH etkisi ve remote working’in geleceği

Pandemide tavan yapan remote working’e dair özellikle ABD’de son zamanlarda çok sayıda şirketin çalışanlarını ofise davet ettiğini duymuşsunuzdur. Q4 itibarıyla çoğu şirkette WFH azalacak, çalışanlar ciddi oranda ofislere dönmeye başlayacak gibi. NY Times tembellik edilebilecek bu son günlerde herkese bol bol tembellik etmesini bile diledi. :)

Bir de ABD’de şöyle bir data da var; ülkenin verimlilik puanı (nasıl hesaplanıyor: kabaca ciro/çalışan sayısı) son 5 çeyrektir düşüyor, hatta son 75 yılın en düşük seviyesinde, buna sebep de remote working (WFH - ‘Work From Home’) gösteriliyor. Remote working öyle bi arttı ki, dünyaca ünlü dating uygulaması Bumble, ‘normal’ arkadaşlık için ayrı bir uygulama bile duyurdu: Bumble for Friends. Evet WFH’a dair ciddi bir ‘şikayet’ var, bölümün en sonunda ben de fikirlerimi yazacağım ama artık önü alınamaz, 10 sene öncesine göre büyük ivme yakalamış bir değişimden söz ediyoruz.

WFH’un etkisi altında gelişen yeni dünyada yukarıdaki grafikte en dikkat çekici bölüm; kuşkusuz gelişmekte olan ülkelerin yeni nesil çalışanları ile gelişmiş ülkelerin yeni nesil çalışanları arasındaki rekabet.

Bu rekabet şu ana kadar remote working’in çok konuşulmayan bir boyutunu ortaya koyuyor: gelişmiş ülkelerin verimlilik ve vatandaşlarını -yukarıdaki rekabette- koruma güdüsü. Öyle ki bir süre sonra WFH’a dair ülkelerin çeşitli düzenlemelere gideceğini, şehirleşmeyi de bu düzenlemelerin bir üçüncü boyutu olarak ele alacağını söylemek mümkün.

Diğer yandan daha önce olmayan, dünyanın en tepe %1’inde yer almasa da ‘kendi işinin patronu’ yeni bir sınıf doğuyor: influencer, Twitch yayıncısı veya mikro girişimci.

Remote working’e dair

Remote veya hybrid working iyi midir? Teknolojideki neredeyse her sorunun yanıtı gibi ‘it depends’. :) Şahsi fikrim;

Zor bulunan yetenekler, kuralları kendisi koyacak, nasıl çalışmak istiyorsa o şekilde çalışacak.

WFH artarken Bumble for Friends gibi bu yeni bir pazar doğuracak.

Mikro (indie) girişimlerde, hiçbir zaman 25-30 kişiyi aşmayacak şirketlerden söz ediyorum, ‘remote-only’ kültüre alışkın kişilerden oluşan ‘remote-only’ ya da ‘remote-first’ takımlar görmeye devam edeceğiz, daha da artarak.

Erken aşama girişimler için ofisten çalışmanın (en kötü hibrit modelin) yerini almak kolay değil.

Kurumlar ise yukarıda bahsettiğim düzenlemelere göre hareket etmek zorunda kalacak, hem Türkiye hem de ABD başta olmak üzere tüm dünyada görüyoruz ki bu alandaki hevesleri biraz geçiciydi.

🧑🏻🤝🧑🏻 Teamshares: KOBİ’ler için PE (gibi duran Neobank)

Soft Commitment’ta sizlere farklı farklı açılardan sürekli tasvir etmeye çalıştığım yeni dünyaya uygun, çok güzel ve yenilikçi bir iş modeline sahip olan Teamshares; sahibi emekli olmak isteyen SME’leri satın alıyor, 20 yıllık süre zarfında şirketin %80’ini bu çalışanlarla paylaşıyor.

‘Employee ownership is the future of small business’ mottosuyla Teamshares’in bugüne kadar satın aldığı 84 SME var, bu SME’lerin gelecekte ortağı olacak çalışan sayısı ise 2 binin üzerinde.

Dünyada SME’lerin aile şirketi şeklinde nesilden nesile yönetimlerinin el değiştirmesi ülkemizdeki kadar alışılmış bir durum değil (ABD’de aile fertlerinin devam ettirdiği şirketlerin oranı sadece %15) . Diğer yandan ABD’de şirketlerin %99.7’si SME (small businesses) sınıfında ve özel sektördeki çalışanların %64’ü bu şirketlerde çalışıyor. Bir gelecek planı olmayan, finansal olarak düzgün yönetil-e-meyen ve yeni dünyanın yeni liderlik anlayışını taşımayan şirketlerden söz ediyorum.

Bugüne kadar $245m yatırım, $150m borç finansmanı almayı başaran Teamshares, aslında bir PE (Private Equity) gibi duran fintech şirketi.

Investment banking’den gelen kuruculara sahip olan Teamshares çalışanları hissedar yapıp motivasyonlarını sağlarken bu şirketleri tekrardan satma değil, yüksek karlılığa ulaştırma, birbirleri arasında ve kullandıkları teknolojik çözümlerde sinerji yaratma odağında. Kredi kartı ve sigorta çözümlerini de geliştiren Teamshares, kendisini bir neobank olarak konumlandırıyor.

🏪 IPO Boom, public metrikler, büyüme ve ‘down-round’ hikayeleri

Databricks, Instacart, Reddit, Klaviyo, Discord, Stripe… Bu şirketlerin ortak özelliği yakında halka arz (IPO) planlamaları.

Belki ABD’ye benzer bir sonuç ama bambaşka bir sebep örgüsüyle; ülkemizde de halka arz enflasyonu yaşıyoruz. Sevgili arkadaşım Şebnem Turhan, Ekonomim’deki köşesinde konuyu çok güzel bir yazıyla ele almış, halka arzınların yaşadıkları ardışık tavanların sebep ve -tehlikeli- sonuçlarına değinmiş. Şöyle söyleyeyim, kısa bir süre önce halka arz olup bugün 13. tavanını yapan, yıllık gelirinin 57 katına işlem göre bazı şirketler var, neresinden bakarsak bakalım sağlıksız ve mantıksız. İşin daha kötü yanı, halka arz olan şirketlerin dikey veya yatayda büyüme planı, inovasyon ve ar-ge iştahı hiç tatmin edici değil, yani finansmanla ne yapılacağından söz ediyorum.

Bu arada teknoloji şirketlerine de ülkemizdeki halka arz furyasında rastalamak pekala mümkün, son olarak Ebebek de tartışılan örneklerden biri olarak halka arz onayını aldı. Orta vadede ise çok daha fazla teknoloji şirketlerimizi halka arz olurken göreceğimizi öngörüyorum.

Her ne kadar halka açılmıyor olsa da eski çalışma arkadaşım sevgili Fırat Demirel de Girişimler.Net girişimini satıyor, ilgilenenlere güzel bir başlangıç noktası olabilir.

Biz dönelim ABD’ye…

ABD’de private market’teki büyük teknoloji şirketleri pazarda bir türlü yeterli M&A işlemi gerçekleşmeyince yeni finansman ihtiyacıyla IPO boom’unu başlattı, üstelik teknoloji şirketlerinin public market’in belirsiz sularında 2021 ve 2022 değerlemelerini aradığı bir dönemde.

Maddeler halinde planlanan IPO’lar, alınan down-round yatırımları ve açıklanmaya hala devam eden çeyreklik sonuçlarından öne çıkarmak istediğim notlarımı sizle paylaşmak istiyorum;

2023 yılında Generative AI şirketlerine tam 3 milyar dolar yatırım yapan (15 farklı işlemde) Nvidia, 2. çeyrek sonuçlarında ise Generative AI’ın da etkisiyle önemli bir büyüme yakaladı: $13.5b gelir. Inflection AI, Adept ve CoreWeave gibi şirketlerin ardından son olarak Hugging Face’e de yatırım yapan Nvidia, ‘yıllık gelir x 100’ formüllü değerlemesiyle şirketin ortağı oldu. Nvidia’nın A100 ve H100 AI yongaları, başta OpenAI olmak üzere LLM üzerine geliştirme yapan şirketlerin vazgeçilmezi konumunda.

AI demişken 2022’de 700 çalışanının işin son veren, değerlemesini tam %85 düşüren Klarna, karlılığa odaklanma kararı almıştı. Şirket 2023’le beraber aylık olarak da olsa karlılığı yakalamayı başardı. Kurucu Ortak ve CEO Sebastian Siemiatkowski’ye göre bu başarıyı Generative AI’a borçlular.

‘Harcama yönetimi’ platformu Ramp, hafta içinde son aldığı yatırım turundaki değerlemesinin daha altında bir tutardan (8.1’den 5.5 milyar dolara) 300 milyon dolar yatırım aldı. 2022’de 4x büyümeyi başaran şirketin yıllık geliri ise 300 milyon seviyesinde. Satın alma ekipleri için yeni bir ürün yayınlayan, kısa süre önce AI tabanlı müşteri destek aracı Cohere’yi satın alan Ramp’in belki alakasız olacak ama Lennys’deki bölümüne de Ramp’in ürün geliştirme bakışını anlamak için göz atabilirsiniz. Ramp de Stripe gibi yaptığı down round sonrası IPO’ya hazırlanıyor gibi duruyor, şirket yeni yatırımı ise SME’den enterprise segmente gitmede ve ürün gamını genişletmekte kullanacak. Corporate Card ürününü de yakın zaman önce duyuran şirketin harcama dikeyinde bir compound product olma stratejisi güttüğünü düşünüyorum.

İngiltere merkezli çatı şirketi Fenix International ‘sayesinde’ Onlyfans’ın metrikleri ortaya çıktı. Yaratıcı ekonomisinin ve oyun gibi diğer içerik (daha da doğrusu ‘boş zaman’) işlerinin pandemi sonrası düşüşlerini şahit oluyorken Onlyfans’ta durum biraz farklı. İçerik üreticilerinden %20 komisyon alarak gelir elde eden şirket, 2021 ile 2022 arasında GMV’sini %15.7, gelirini de %17 arttırmayı başardı, brüt kar marjı ise %62. 2022’de 532 milyon dolar brüt kar elde eden şirket, yaptığı iş kaynaklı olarak yatırım da al-a-madan bugünlere gelmişti. Platform üzerindeki 3 milyon 180 bin içerik üreticisi (bu 2022 yılı rakamı, 2021’e kıyasla büyüme %47) ortalamada olarak ayda $100 kazanıyor, en iyi %20 $500, en iyi %1 $5k ve en iyi %0.1 ise $15k. Son olarak Onlyfans’ın sahip olduğu %20’lik komisyon oranı, -kullanıcıları çoğunlukla reklamla besleniyor olsa da- YouTube ve Twitch’e kıyasla oldukça düşük.

Gelelim IPO hazırlığında olanlara… Pandemide çok hızlı büyüyen, pandemi sonrası düşüşünü de yazılım gelirlerini artırarak ve reklam platformunu yayına alarak adeta dengelemeye çalışan Instacard, $28b GMV (üzerinden geçen işlem hacmi), yıllık 262 milyon sipariş ve $109 ortalama sipariş tutarına sahip. 2023 ilk yarısındaki gelir ise $242m. Ayrıca Instacard elinde $2b nakit bulunduruyor.

Klaviyo’ya dair çok güzel bir S-1 dokümanı analizi de burada.

Son olarak SaaS severlere gelsin; çok güzel bir rapor yayınlandı: SaaS Growth Report’23. Son üç çeyrektir stabilize olan büyüme oranları, her aşama için düşen retention değerleri, $1m ve $10m ARR’a ulaşmak için geçen ortalama süre, $5 ile $30M ARR’ı olan SaaS’lar için yeni gelir modeli product expansion’ın dikkat çeken büyüme oranı ve dahası raporda.

🗞️ TechCrunch, girişimcilik e-bülteni StrictlyVC’yi satın aldı

Her gün düzenli olarak okuduğum, ABD merkezli olmak üzere yatırım ve big tech odaklı girişimcilik e-bülteni olan StrictlyVC, dünyanın en büyük girişimcilik yayını TechCrunch tarafından satın alındı. Satın alma sonrası StrictlyVC kurucusu Connie Loizos, TC’nin başına geçti. Bizzat TC üzerinden yayınlanan duyuru, tek kişilik bir acqui-hiring satın alınması yapıldığını bize gösteriyor. StrictlyVC e-bülten dışında düzenlediği etkinlikler ve çektiği podcast’lerle de dikkat çekiyordu. Merak edenlere StrictlyVC’nin e-posta abone sayısı ise 60 bin.

İşin enteresan tarafı, satın almanın öncesinde de Connie, TC’nin Silikon Vadisi’ndeki yatırım haberlerini kaleme alan yazarlarından biriydi, artık tamamen TC odaklı olacak ve tüm operasyonun başına geçecek. Satın alma sonrası StrictlyVC de artık bir TC alt markası olarak yayına devam edecek.

TechCrunch 2010 yılında AOL’e satılmıştı, daha sonra ise başka bir satın alma ile Yahoo bünyesine geçmişti. Yahoo’nun yakın geçmişteki diğer yaptığı satın almalara (CommonStock gibi) da bakacak olursak, belki de şirketin ender başarılı olduğu alanlardan biri olan (kalan?) medyada büyümek, ek olarak yatırım dikeyine odaklanmak Yahoo’nun ana stratejilerinden biri gibi duruyor. Buradan bakınca da Connie’nin gelişi, bir alt marka olarak StrictlyVC’nin devam edecek olması bu strateji ile oldukça örtüşen, akıllı bulduğum hamleler, TC’de editöryel olarak bir kan değişimi de bence gerekiyordu.

Asıl merak ettiğim; bir dönem Avrupa’da da etkinlikler düzenleyen ve belirli Avrupa ülkelerinde yazarlar bulunduran TC, bakalım ABD odağını nasıl şekillendirecek, keza Connie’nin neredeyse tüm odağı ve çevresi Silikon Vadisi’ydi.

🚂 AI, ML, AML, AGI, LLM…

Artık bu başlığa alıştınız diye düşünüyorum, girizgah ile sizi yormadan direkt gündem maddelerine geçiyorum… Yine OpenAI ile başlayalım;

#140’da LLM pazarının kurumlara çözüm sunma odağından, bu alanda yapılan yatırımlardan daha çok taze bahsetmişken; OpenAI, ChatGPT’nin enterprise planını duyurdu. Limitsiz ve iki kat hızlı GPT-4 kullanımı, beta olarak sunulan code interpreter gibi özelliklere API ile erişim, normalin 4 kat üzerinde token kullanımı (32k) yani context verme imkanı ve takımdaki diğer kullanıcılarla paylaşabilir chat template’leri yaratma gibi özellikler dikkat çekiyor. En önemli konulardan biri olan şirket datalarının entegrasyonu ise yakında geliyor. OpenAI’dan yapılan açıklama ise şurada: Introducing ChatGPT Enterprise.

Bu arada kurumlar demişken; OpenAI ile Scale AI, işbirliğini duyurdu. Scale AI bir ‘data labeling’ çözümü, yani şirketlerin label’lanmamış verilerini, geliştirdiği özel bir araç ile gerçek insanların eline vererek, veri setlerinin iyileştirilmesini sağlıyor. Örneğin elinizde 3 saatlik bir şehir görüntüsü var, dilediğiniz objelerin etiketlenebildiğini düşünün. Kuşkusuz Scale AI OpenAI’ın kurumsal müşterileri önemli bir artı. Scale AI gibi çözümler uzun süredir popülerler yani OpenAI’a müşteri olacak bir şirket muhtemelen içeride veya Scale AI gibi bir platformda bu derdini çözmüştür ama ChatGPT’nin farklı veri seti ihtiyaçları da olacaktır.

Yine OpenAI ile ilgili olarak The Information, OpenAI’ın yıllık $1b gelir barajını açtığını haberleştirdİ. Kurumların oyuna dahil olması ve gelecek diğer yeniliklerle çok daha büyük bir potansiyel şirketin geleceğinde kazanılmayı bekliyor.

OpenAI’ın daha önce yaptığı yatırımlardan ve oluşturduğu portfolyodan sizlere bahsetmiştim, artık şirketin yatırım yapmaya başladığı girişimler (dil öğrenme uygulaması - Speak), bir sonraki yatırım turlarını da kapatmaya başladılar. OpenAI’ın rakiplerinin önünde olduğu bir diğer konu da kuşkusuz bu portfolyo ile farklı dikeylerde de varlık göstermesi.

Ünlü isimlerin sanal versiyonlarıyla chat yapmanıza olanak tanıyan mobile-only bir ürün olan Character AI, hafta içinde 20VC podcast’ine konuk oldu. Hem önemli mesajlar hem de kritik metrikler paylaşan şirketin kurucusu Noam Shazeer ile olan röportajdan çıkan satır başları şöyle;

20 milyon kullanıcı ve günlük 450 milyon mesajlaşmaya sadece 12 ayda ulaşan Character AI, son olarak $1b değerleme ile A16Z’den $150m yatırım aldı.

Tek bir modeli eğitmek için $2m harcayan Character AI’ın kurucusuna göre sahip olduğunuz tüm datayı modele koyabilmek ve modelin büyüklüğü ürün başarısından oldukça kritik ve çarpan etkisi exponential. Burada economies of scale vurgusu da kritikti.

Ürün olarak LLM’lerin problemlerinden biri olan hallucination’ı ‘bir bug değil feature’ olarak gördüklerinin altını çizen Noam, bu problemin henüz önüne geçilemediğini söylüyor.

Hem donanım hem de AR-GE/araştırma olarak hala yolun başında olunduğunu vurgulayan Noam, yakın gelecekte bizi bekleyenleri düşündükçe oldukça heyecanlı.

OpenAI rakiplerinden biri olan Twitter, privacy policy metni gösteriyor ki platform üzerindeki public verileri toplamaya başladı. Söylemeye gerek bile yok; tüm bu veriler OpenAI’ın erken kurucu ortaklarından biri olan Elon Musk’ın OpenAI rakibi olarak kurduğu şirketinde kullanılacak. Twitter’ın hem gerçek zamanlı, hem de kullanıcıları segmente ettiği düşünülürse kişi bazı olarak sahip olduğu bu veri kuşkusuz çok değerli, Elon Musk’ın bazen mantıklı bazen saçma duran bu veriyi crawl etmek isteyen şirketlere yönelik attığı adımlar şimdi kafanızda oturmuştur.

Bu arada Elon Musk’ın Twitter satın almasının arkasındaki hikaye de çok güzel, özellikle sondaki CEO’nun tazminatsız kovulması (CEO ve diğer c-level’lar için $200m) kısmı :) The Wall Street Journal’da yer alan makale burada.

ABD’nin en büyük venture builder’ları tamamen AI’a, daha doğru bir ifadeyle de LLM’lere odaklanmış durumda. Uzun zamandır takip ettiğim Betaworks ve belki her sayıda en az bir kez adı geçen Y Combinator’dan gelen açılamalar bu odağı net bir şekilde ortaya koyuyor. Şimdiden söyleyebilirim ki OpenAI, Anthropic, Inflection AI, Cohere, Bard (Google), Llama 2 (Facebook)… Tüm bu isimlere rakip olmak artık bir venture building işi değil, bu altyapıları kullanarak belirli hedef kitlelerin belirli problemlerini çözmek gerekiyor, ki burada da inanılmaz bir rekabet var. Ama bu rekabet korkulacak değil, muhtemelen yapılacak yoğun satın alma ve birleşmeler, hızla karlılığa ulaşılabilecek olunmasıyla cazip bir rekabet. Bu noktada son dönemde gözüme takılan 2 güzel örnek: Essel.ai ve Fabric. Tabii YC ve Betaworks gibi venture builder yapılarının bünyesindeki şirketlere kendi LLM modellerini eğitmesi için hem finansmanı hem de gerekli cihazları bulacak güce sahip olması bir başka önemli bir detay. Diğer oyun alanıysa bu yeni pazarın bir yerinde altyapı geliştirmek, geliştiricilere hitap eden bir çözüm sunmak, ki bazı örnekleri daha önce burada aktarmıştım.

⛓️ Coinbase kurucusu Brian Armstrong’u en çok heyecanlandıran on web3 dikeyi

Kapanış…

Buraya kadar okuduğunuz için teşekkürler, umarım keyifli ve öğretici olmuştur. Bana ulaşmak için okuyor olduğunuz bu e-postaya yanıt verebilirsiniz. Soft Commitment #141’i ilgisini çekeceğini düşündüğünüz arkadaşlarınızla paylaşmayı da unutmayın.

Bir aksilik olmazsa 19 Eylül Salı sabahı görüşmek üzere!

Sevgiler.

Cok dolu bir bulten. Buyuk emek barindiriyor. Hakkiyla okuyabilmek icin haftasonlarina snooze yapmak zorunda kaliyorum. :) Tesekkur ederim.

WFH'nim açılımını altıncıda, PE'yi dördüncüde vermiş olmanız ilginç olmuş😊

Her hafta yazılarınızı büyük bir keyifle okuyorum. Emeğinize sağlık.