İnsanlar, ekonomi ve teknoloji hızla değişiyor. Bu değişim dalgası VC'leri de dönüşüme itiyor. Peki neden ve nasıl? Bir diğer önemli soru da; VC'lerin oluşturduğu boşluğu neler dolduracak?..

Biweekly yayınladığım e-bülten dışında, bir ara sayıdan herkese merhaba! Bu ara sayıda konumuz VC’lerin yaşayacağı dönüşüm;

Bu dönüşümü tetikleyen faktörler (insanların, ekonominin ve teknolojinin değişimi), bazı istatistikler, VC dünyasının nasıl çalıştığı ve en önemlisi de bu dönüşümün nereye doğru olabileceği… Yine tüm bu konular üzerine bir beyin jimnastiği yapacağız.

‘Müşterisini’ daha iyi anlamak isteyen girişimciler, spektrumun herhangi bir yerinde bulunan teknoloji yatırımcıları ve girişimcilik dünyasının başka herhangi bir yerinde çalışan herkesin okuması gereken bir yazı oldu diyebilirim. Biraz düşündürücü, dedim ya; beyin jimnastiği, bir yazı sizi bekliyor baştan söylemiş olayım.

Yorumlarınızı Substack veya LinkedIn’de yazabilir ya da bana okuyor olduğunuz bu e-postaya yanıt vererek iletebilirsiniz. Başlamadan yazının taslağını okuyarak yorumlarını ileten arkadaşlarıma da bir teşekkür: Ali Altuğ Koca, Özge Öz ve Serkan Bagce.

Soft Commitment’a hala abone değilseniz;

3 ana-başlık, 10 alt-başlık hemen aşağıda, 3 bin kelime ve 15 dakika okuma zamanına da hazır olun. Öyleyse hadi başlayalım…

Öncelikle hem konuya uzak olanlar hem de a’dan z’ye bir özet görmek isteyenler için VC’lerin ne olduğu, takımlarında kimleri bulundurduğu ve nasıl işlediklerinden biraz bahsederek başlamak istiyorum.

VC’ler nasıl, hangi yapıda kurulur?

VC’lerin tarihine girmeyeceğim ama, teknoloji şirketlerine para koyup hisse alan, bu paranın sonraki turlarda, satın alınmalarda veya halka açılmaya değerlenmesiyle gelir elde eden VC’ler, yatırım yaptığı parayı da LP adını verdiğimiz limited partner’lardan topluyor, isimdeki limited, LP’lerin yatırım kararlarına doğrudan etki etmemesinden geliyor. LP’ler kişiler (high-net-worth individual), kurumlar, diğer fonlar, bankalar ve aile ofisleri olabiliyor. GP’lerin de küçük de olsa fona para koyması beklenir ama bu detaylara şu an için girmiyorum…

LP’ler dışında VC’nin kurucuları ve çalışanları da gelire ortak, genelde 2-20 modeli işliyor, yani her yıl toplam fon büyüklüğünün %2’si yönetim ücreti (‘management fee’) olarak kesiliyor, fon sonlandığında elde edilen gelirin de %20’si VC takımına kalıyor (‘carry‘).

VC’ler 4-5 sene yatırım süresi, portfolyo yönetimiyle beraber 8-10 senelik periodlarla kuruluyor. Ek olarak VC’lerin LP’lere gitmeden önce bir yatırım tezleri ve mandate’leri oluyor yani belirli kategori ve aşamalardaki, belirli coğrafyalardaki şirketlere yatırım yapıyorlar.

VC’nin başına corporate’ın C’sini koyduğumuzdaysa çoğu zaman tek LP’sinin o kurum olduğu, kurumsal VC’leri (CVC) buluyoruz ki CVC’ler ABD’de de ülkemizde de aşağı yukarı yapılan yatırımların 1/4’ünü üstleniyor. Girişimlerin bulunduğu aşama olarak bir önceki seviyede melekler, bir sonraki seviyede ise PE’ler (private equity) yer alıyor. Bu enstrümanların yatırım beklentisi hem finansal hem de sosyal olarak birbirlerinden oldukça farklı, bu farklar başka bir yazının konusu olsun.

VC’ler gündelik hayatta ne iş yapar, takım kimlerden oluşur?

VC’ler, daha doğrusu VC’lerin kurucuları GP’ler (‘general partner’), öncelikle LP’lerini ikna ediyor, takımlarını kuruyor, sonra girişim buluyor, değerlendiriyor, yatırım kararını veriyor ve belki dışarıdan pek görünmese de o turun parçası olmaya girişimciyi ikna ediyor, bu yolla portfolyolarını oluşturuyor ve portfolyo şirketlerini destekliyor, takip ediyor. Kuruluş aşamasında sadece fon bulma, ilk yıllarda çoğunlukla girişim bulma, son yıllarda follow-on yatırımlar ve portfolyo desteği gibi konular ön planda olabiliyor.

VC takımları, tabii büyüklüklerine göre değişmekle beraber, girişim bulma (ki buna tracking ya da scouting diyebiliriz), değerlendirme, izleme, hukuksal anlaşmaları yapma, portfolyo şirketlerini destekleme, iletişim (etkinlikler, içerik, komünite inşa etme), belirli alanlarda (GTM, growth, HR vb.) uzmanlaşma, yazılım geliştirme, veri mühendislği ve hatta araştırma gibi sorumluklara sahip kişilerden oluşuyor.

Ülkemizde örneğini pek de görmesek de araştırmacı ve yazılım geliştirici gibi roller yurtdışında büyük VC’lerde yaygın. Bu rolleri de barındıran bir ‘dev örnek’; ABD’nin ve dolayısıyla dünyanın en büyük fonlarından a16z’de takımı 500 kişi üzerinde.

VC’lerde matematik nasıl işliyor?

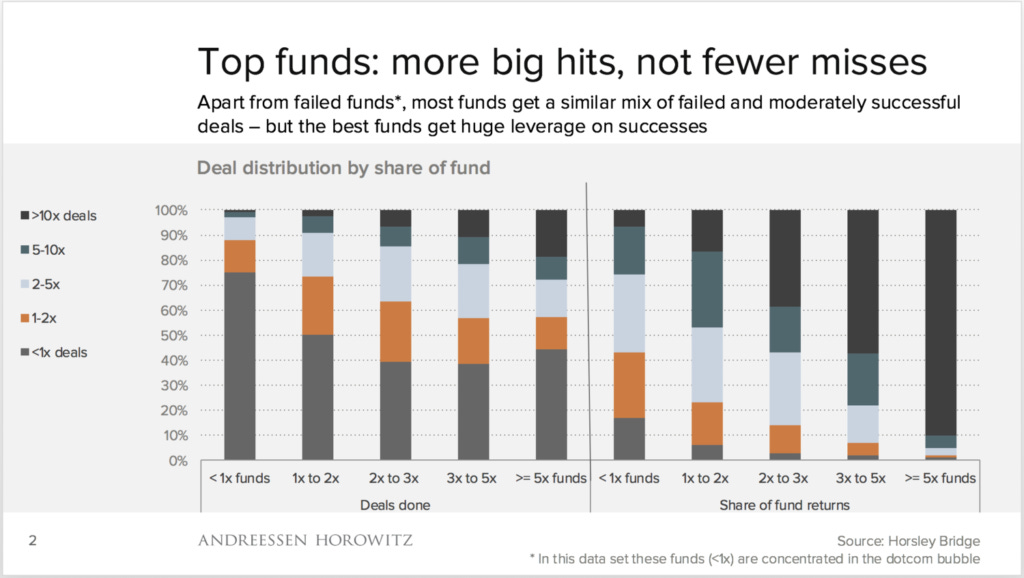

VC dünyasında pareto principle fazlasıyla işliyor, yani ekonomik manada dönüşün (‘return’) büyük bir bölümü çok az sayıdaki girişimden geliyor. Kabaca söylemem gerekirse; bir VC’nin portfolyosunda 10 şirket varsa; 1’i çok iyi, 1’i iyi return getiriyor, 2’sinde koyduğunuz parayı anca geri alıyorsunuz, 6’sı ne oluyor sanırım söylemeye gerek yok.

1986 ile 2018 yılları arasında, tam 259 fondan yatırım almış 11 bin 350 girişime bakarsak bu oranlar şu şekilde: Girişimlerin %53.2’si 1x altında,%22.6’sı write-off yani 0, %19’u 1x ile 2x arasında,%16’sı 2x’in üzerinde ama 5x’in altında, %11.8’i 5x üzerinde,%5.4’ü 10x üzerinde ve %1.1’i de fonun minimumda tamamını geri karşılayabiliyor.

Şimdi, geldik VC’lerin başarısının nasıl ölçüldüğüne. Minimumda başarılı sayılabilecek VC’nin 3xreturn yapması bekleniyor, bu arada istisnai başarılarda aynı oran 10x’leri geçiyor.

3x return yapmak içinse en tepedeki şirketin 5x’e, 10x’e hatta 20x’e ulaşması yetmiyor, 50x’lere çıkması gerekiyor, şurada çok güzel bir anlatımı var. Özetle toplamda min. 3x return, sonraki turlarda dilute olma, diğer girişimlere de ayrılan follow-on yatırımlar ve yönetim ücretini hesaba kattığımızda matematik; en tepe şirketten çok büyük bir return alınması gerektiğini işaret ediyor.

Şu an VC’lerin neden girişimleri sonsuz bir büyüme döngüsüne (‘extraordinary future growth’) sürüklediğini anlamış olduk. Bu hesaba bakınca VC’lerin yatırım kararlarında her şirketin ‘o en tepedeki’ olduğunu varsaydığını düşünecek olursak; aslında her yatırım kararı şu soru ile şekilleniyor: ‘bu şirket, bu değerlemesini 50x yapabilir mi?’ Matematik bunu söylüyor, bu soru da peşinden şu soruları getiriyor: pazar o kadar büyük mü, bu girişimci o seviyelere çıkabilir mi?..

VC’lere dair diğer öne çıkanlar;

Artık rekabet her şeyi yaptırıyor… VC’lerin ‘o en tepe şirketi’ bulmak için girdiği rekabet gün geçtikçe daha da artıyor. İçerik, medya, komünite gibi (a16z #100’de anlattığım gibi kendisini bir medya şirketi olarak konumlamasının üzerinden 2 sene geçti) çabalar, veri odaklı yaklaşım, portfolio support mekanizmaları (mental sağlıktan sonraki turda yatırımcını bulmaya kadar) ve numbers game yani henüz girişimciye dönüşmemiş profesyonellerle de iletişimde olmaya kadar giden bir dipsiz kuyudan söz ediyorum. Üstelik söylediğim gibi mesela sadece bulmak da değil, hadi buldun anlaman lazım, hadi hem buldun hem anladın, ikna etmen lazım. Üstelik aşağıda anlatmaya çalışacağım gibi bu noktada artık VC’ler sadece diğer VC’lerle değil, hiç yatırım almamak veya alternatif yatırım metodlarıyla da bir rekabet halinde…

VC işi son derece lokal bir iş çünkü en temel bileşenleri (LP ve girişim tarafında da) network gücünüz ve sahip olduğunuz güven algısı. ABD’deki bir orta sınıf aile ile dünyanın başka yerindeki orta sınıf aile, girişimcilerin motivasyonlarından o girişimlerde çalışanlar profillere kadar ülke bazlı çok değişiyor. Tek bir HQ’dan sadece ofis açarak, o coğrafyadan bir GP bularak tüm dünyada başarılı olmak son derece güç. Lokal olmasından da önemlisi insana bağlı ve ölçeklenmesi zor…

ABD’deki VC’ler, girişimlerin ABD odağınını avantaj olarak kullanıp ABD’ye kıyasla daha düşük değerlemelerdeki Avrupalı girişimlere çok yakından ilgi gösteriyor (founder arbitrage), ama erken aşamaya inmekte ve EU dışında kalan coğrafyalara gitmekte zorlanıyorlar. Zorlandıklarını söyledikleri bi diğer konu ise girişimciler ve çalışanların çalışma şekli, motivasyonu ve sahipliği.

Değişiyor: İnsanlar, ekonomi, teknoloji

VC’leri tanıdık, peki VC’lerin dönüşümünün çıkış noktaları neler?

Önce insan, sonra ekonomi ve teknoloji hızla değişiyor. İnsan faktörüyle başlayalım;

‘Life-style Startup’

Evet, yeni bir kavram doğuyor: Life-style Startup. Google’da pek bir sonuç yok ama bence güzel bir deyim oldu. :)

Bugüne kadar örneğin dijital ajans gibi ölçeklenemeyen iş modellerinelife-style businessderdik, bir şirketin ‘startup’ olması içinse ölçeklenebilmesi ve belirsizliğinçok ağır bastığı (müşteri kim, kaç para verecek, büyüme nereden gelecek, fiyatlama nasıl olacak, takımda kimler olacak…) bir dünyada olması gerekiyor. Life-style startup ise bunun tam ortasında duruyor, VC’lerin drive etmediği, ama kişileri (hem kurucu hem çalışan -profit sharing gibi modellerle-) ekonomik refaha taşıyacak, ama 1 milyar dolar değerlemeye ulaşmayacak işler anlamına geliyor.

Çünkü artık her girişim kurucusu unicorn olmak istemiyor, insanlar istedikleri konularda, istedikleri gibi çalışmak (bakınız: büyük istifa ve sessiz istifa) istiyor.

Diğer yandan internetten para kazanmak artık çok daha kolay (evet, bu indie ürünler için de pazarın bir sınırı var ama pazarda hala arz’ın talebe göre çok daha düşük olduğu bir yerdeyiz) ve bu da bağımsız (indie) geliştiricilerin sayısını hızla arttırıyor.

Aşağıda detaylıca bahsedeceğim gibi düşen VC yatırımları ve public market’ten gelen işaretler; sadece 2023’de teknoloji şirketlerinde 231 bin 803 kişiyi işinden etti. Ne yazık ki ülkemizdeki durum farklı bir boyutta olsa da dünyanın bir çok yerinden insanlar aldığı maaşla birikim yapmayı bırakın, arkadaşlarıyla sosyalleşmeyi tekrar değerlendirir oldu. Gelir ve maaş dağılımdaki makas her geçen gün artıyor.

Türkçe’ye de çevirilen, aşağıda yine kendisini anacağım Gumroad’un kurucusu Sahil Lavingia’nun Minimalist Girişimci isimli kitabını bu yeni girişimcilik akımın bir çıktısı olarak şiddetle öneriyorum, yarısını geçtim, çok keyifli gidiyor. Sahil; Silikon Vadisi’nin ‘extraordinary growth’ kültürünü ve buraya dayandırdığı başarı kriterini çok güzel anlatıyor.

Bu arada Sahil'le benzer bir geçmişe sahip olan Rand Fishkin’in kurucu ortağı olduğu SparkToro’nun yatırım hikayesi ve Lost and Founder ismini verdiği kitabı da yine oldukça başarılı ve ilgi çekici bir okuma önerisi.

Kitapta Sahil’in de söylediği gibi; VC’ler yaptıkları işin matematiği gereği biraz yukarıda bahsettiğin ‘o en tepedeki’ girişimi bulma hedefinde, ama özetle artık bu hedefe uyum sağlayacak yeteneklerin sayısında ciddi bir düşüş var, ve bu eğilim artarak sürecek gibi. Bu noktada işten çıkarılan yüz binlerce teknoloji çalışanının ‘unicorn olma hedefiyle’ birer girişim kurmaya da meyletmesi de olası, ki dünyanın en büyük girişimcilik programı YC’nin tarihinde aldığı en yüksek başvuruya 44 bin ile 2023’de ulaşması bu kitlenin bir yansıması olabilir, ama gelen sosyal dalga çok daha büyük düşüncesindeyim.

Vurucu bir örnekle bu bölümü sonlandıracağım, aşağıda görebileceğiniz tabloda saat saat bir çalışanın inbox’ındaki okunmamış email count’u var…

A Day in the Life of a Senior Manager at Amazon

Bir girişim yaratmanın ilk yılları çok keyifli, daha sonra VC yatırımı içeriye girdikçe şirketin rotası çoğu çalışanın ve hatta kurucunun çok da tercih etmediği bir yöne gidiyor, agresif büyüme/küçülme, verimlilik, silolaşma, yatırıma bağımlı hale gelme… Bu ‘keyifsizliği’ teknoloji devlerinde de görebilmek mümkün.

Yukarıda gördüğünüz tablo ise (şurada tüm makale sizi bekliyor), Amazon’da çalışan bir senior manager’ın gündelik rutinini yansıtıyor, üstelik bu rutin ‘seviye’ gereği herkese nasip de olmuyor, ve pandeminin de tetiklediği anlam arayışı insanları bu rutini hedeflemenin, bu rutini yaşamanın dışına itti.

(Makro-)Ekonomi

Kabaca günümüzde VC’lerin %50’si 1x ve altı, %35’i 1x ile 2x arasında, %10’u 2x ile 3x arasında return veriyor, yani 3x hedefini baz aldığımızda (ki bu hedef de aslında artık olması gerekenin altında, aşağıda ‘neden’i var) başarısız oluyor. 3x ve üzerinde return veren fonların oranı sadece %5.

2023’de şu an için 400 VC fonu, $42b AUM’e (assets under amangement) erişti, aynı sayılar 2022 içinse 1300 VC ve $220b.

Evet önemli bir düşüş eğilimi var. Hemen yukarıda bahsettiğim VC’lerin ömürlerini de hatırlayacak olursak; önce VC’lerin önümüzdeki 5 yıl boyunca yatırım yapacakları para azalıyor, sonra halihazırda yapılan yatırımların değerlemeleri ve çıkış ihtimalleri aşağı yönlü bir trend’e gidiyor, bu da daha sonra kurulacak fonları olumsuz etkiliyor. Yani hiç de kısa sürmeyecek bir düşüş evresindeyiz.

Bahsettiğim ekonomik gidişat yalnızca teknoloji şirketlerinde değil, VC’lerde de işten çıkarmalar görmemize sebep oluyor. Günümüzde Sequoia’dan YC’ye kadar çok sayıda VC’nin işten çıkarmalar yaptıkları şahit oluyoruz, benzer şekilde Sequoia gibi bazı dev isimler fonlarını küçültüyor, repütasyonu yüksek VC’ler yeni fonlarını kapatamıyor ya da hedefledikleri büyüklükleri küçültüyor. Yakında ‘zombi girişimler’ gibi ‘zombi VC’ler’ de gündelik hayatta kullandığımız bir kalıp haline gelebilir.

Diğer yandan VC’lere olan ilgi, en çok public market’in gidişatına ve oradaki değerlemelere paralel seyrediyor. Bu noktada belki S&P getirilerini merak etmiş olabilirsiniz, son 10 yılda gerçekleşen yılda %12,80’lik bir getiri.

Bahsettiğim gibi ‘başarılı VC sınıfına’ girebilmek için min. 3x return yapmanız gerekiyor, bu da 10 yıllık bir fon için yılda %12 getiri anlamına geliyor. Yani bugünün ekonomik konjonktüründe 3x return bile yeterli değil.

#105’de uzun uzun anlattığım gibi ‘paranın 'bağlanacak' bir durak bulamaması’ VC’leri olumlu yönde de etkileyebilir-di, ancak bu tablo hala geçerli olurdu, belki daha uzun vadede. Ben bu paranın VC’lerdense ‘bağlanacak’ daha güvenli limanlar bulabileceği kanısındayım, bu limanların bazılarını aşağıda anlatmaya çalışacağım.

Tabii bir de teknoloji yatırımcılığı dışında demokratik, erişilebilir ve ölçeklenebilir yeni investment asset’ler hayatımıza girdi: DeFi gibi, sanat gibi real world asset’ler de LP’ler için daha önce var olmayan yeni alternatifler olarak artık karşımıza çıkıyor.

VC odaklı büyüme sağlıklı mı, sonuna mı geldik?..

Capchase’in 900 müşterinin verilerine bakarak yaptığı araştırmaya göre Haziran 2022 ile Mayıs 2023 arasında örneklemdeki VC yatırımı almış SaaS şirketleri ortalama yıldan-yıla %42 gibi bir büyüme oranına sahipler, VC yatırımı almamış SaaS’lar için bu oran, sıkı durun %44. SaaS’lar için BNPL (‘buy now pay later’) platformu olan Capchase’in araştırmasına göre SaaS’ların VC’lerden yatırım alıp almaması büyümelerinde bir etki yapmıyor. Tabii ki araştırmanın yapıldığı aralıkta VC-backed şirketlerin harcama kısma döneminde olduğu da bir gerçek, ama her halükarda sonuçlar dikkate değer.

Yoğun OpEx ihtiyacı olan iş modellerini bir tarafa koyuyorum, onlar için VC parası (ya da aşağıdaki alternatifler) şart. Ama SaaS gibi diğer iş modellerinde bootstrap eden yani yatırım almadan büyüyen şirketlerin müşteri edinim maliyetleri (CaC) tam 5x daha düşük, bu da kuşkusuz hızlı büyüme arzusuyla yapılan masrafları işaret ediyor. Bir de VC desteğinin (bilgi birikimi, regülasyonda kolaylık, açacağı kapılar) ciddi fark yarattığı pazarlar var, onlar için de bu farkı yaratabilecek VC’ler her zaman değerini koruyacak.

Teknoloji de değişiyor…

Teknoloji devlerinin dominasyonu (GAFAM (Google, Apple, Facebook, Amazon ve Microsoft) dışında bir alt ligde yer alan oyuncuları da bu dominasyona katıyorum), otomasyon araçları, AI/LLM, no-code/low-code çözümler, compound product’lar, B2B’de de B2C’de de günümüzde başarılı olacak bir iş modeli kurmak bundan örneğin 10 yıl öncesine göre çok daha zor, daha doğrusu kurmak kolay ama büyümesi zor. Bu durum da bootstrap edecek, belki daha yavaş ama daha sağlıklı büyüyecek şirketlerin yükselişini bize ifade ediyor.

Toparlayacak olursam; VC modeli büyüme bir tercih (OpEx ağırlıklı işlerde debt financing gibi alternatif modelleri saymazsak bir zorunluluk), gün geçtikçe bu tercihi yapan kurucu sayısı azalıyor, insanlar bu tip şirketlerde daha az çalışma eğilimine giriyor. SaaS gibi bazı spesifik iş modellerinde de metrikler bu tercihi daha da çok tartışılır bir hale getiriyor.

Tabii ki VC modeli de çok değerli, hatta VC modelinin playbook’u ve iş yapış şekli PE yatırımları kafasında geleneksel sektörlere de uygulanmaya başladı, Hindistan gibi coğrafyalar bu modelin öne çıktığı ekonomiler. ‘Sorun’ modelden ziyade günümüz internetinin, kullanıcı alışkanlıklarının ve çalışan beklentisinin ulaştığı yerde aslında.

VC yatırımlarının yerini ne alacak…

VC’ler belki biraz küçülecek ama hayatımızda olmaya devam edecek. Ve geldik bu küçülmenin yerini alacak, kabına sığmayarak kapattığı boşluğu daha da büyütecek alternatif modellere, lokal VC şampiyonlarına ve AI etkisine…

LP’lerin cebindeki parayı almaya aday, bugünün VC’lerine alternatif modeller

1- Kitleleri fonlamaya dahil etme

İlk aklıma gelen başlık kitlesel fonlama, ama bugün özellikle ülkemizde uygulandığı şekliyle değil.

AngelList’in syndicatesyapısına çok benzer, konuya son derece hakim olan lider yatırımcıların tetikleyici etki yapacağı, beyaz yakanın kendi uzmanı olduğu alandaki işlere yatırım yapacağı, yatırım ve girişimin operasyonel süreçlerinin çok daha şeffaf yürütüldüğü bir dünyayı tahayyül ediyorum.

Örneğin Gumroad, uyguladığı modelle önemli bir case-study haline geldi. AngelList de sahip olduğu ürünler ve network gücü ile bu dönüşümde önemli bir yer edinecek, burası kesin gibi.

Almanya’daki Bunch gibi kendisini ‘the OS for private market investors’ şeklinde tanımlayan araçların da popülaritesini arttıracaklarını düşünüyorum.

Diğer bir beğendiğim ve geçmişte tanıştığım örnek ise Hustle Fund (TC’nin tanımıyla: ‘YC of angel investing’). Bugüne kadar SPV (Special Purpose Vehicle) yapısıyla 23 milyon dolar yatırım yapan Angel Squad’a sahip olan Hustle Fund, 1500’ün üzerinde üyesi bulunan bu yapıda hem insanları eğitiyor, hem kendine ek fon yaratıyor, hem de VC’si ile yatırım yapacağı dealflow’u genişleterek bu şirketlere ek fon bulmuş oluyor.

2- Debt financing

Günümüz public company’lerinde finansman %60 debt yani borca dayalı, %40 equity yani hisse karşılığı sağlanıyor, bir sonraki sayıda (#140) sizlere bahsetmeyi planladığım Bessemer’in The Cloud 100’ündeki şirketlerin ise %98’i equity, sadece %2’si debt ile finansman sağlıyor. Aradaki gap’in, bir başka deyişle fırsatın boyutu inanılmaz.

Gelir modeli abonelik sistemine (mobil uygulamalardan her türlü SaaS) veya fintech’in borç/limit verme gibi bir dikeyine dayalıysa debt financing çok daha anlamlı oluyor.

Şirketin co-hort based verisini analiz eden ve bu veriye dayalı yatırım kararı veren, bu yatırımı belirli parçalara bölen çok sayıda örnek var: mobildeBraavo, SaaS’lardaPipe ve e-ticarette de Clearbanc ilk aklıma gelenler. Aslında oyun sektörü ve bu sektörün en önemli yapı taşlarından publisher’lar da bir başka örnek olarak yıllardır karşımızda.

Diğer yandan Stripe’ın kendi merchant’ları için kurduğu Stripe Capital da borca dayalı finansmana çok güzel bir örnek. Bu modele de verinin üzerinde oturan platformlar ve pazar yerleri için P2B (platform to business) investment diyebiliriz, hatta dedim gitti. :) Hemen aşağıda bahsedeceğim, sayıları azalacak ve yönettikleri fonlarını büyütecek lokal şampiyon VC’leri düşünecek olursak; P2B modelinin büyümesi daha da kolay olacak.

3- Solo GP’ler

Girişimcilerin en büyük ihtiyacı girişimci tecrübesi ve empati duygusuyken, VC’lerde artık en çok operasyonel girişim tecrübesi aranıyorken oklar Solo GP’leri yani VC’lere benzer bir yapıda kurulan ama tek kişi tarafından yönetilen fonları gösteriyor.

VC’lerin en çok rekabete battığı ‘en iyi girişimi bulma’ noktasında solo GP’ler çevreleri ve empati yetenekleriyle maça 2-0 önde başlıyor, portfolyo desteğiyle beraber 3-0 da diyebilirim.

4- Micro-investment, micro-exit

‘İnsanın değişimi’ (ne de iddialı bir başlık-mış) bölümünde de bahsettiğim gibi küçük girişimler, indie tercihler büyük bir yükselişte, bu akımında yatırım ve exit ihtimalleri pekala var, yine ülkemizde en güzel örnek: Komünite.

$3-5k tutarlarında indie geliştiricilere yatırım yapıp, MicroAcquire gibi platformlarda $300-500k gibi exit’ler, ya da ilk gün koyduğunuz parayı aylık olarak getiren işler de kesinlikle büyüyecek bir alan.

5- Daha da erken aşamaya inme, spesifik girişimcilik programları, ‘venture-'building’ modeli, öğrenciye yatırım gibi modeller

A16Z’den Sequoia’ya kadar hızlandırma programı açan dev VC’ler bu başlığa en güzel örnek. Hatta ABD’de bu programlar öyle bir hal aldı ki, potansiyeli yüksek üniversite öğrencileri seçilip, hem burs gibi fonlanıyor hem de bir eğitimden geçiyor. Program da bu öğrencilerin ileride kuracakları (eğer kurarlarsa) girişimlerden hisse alma hakkı elde ediyor.

‘En iyi’ girişimcileri bulamayan veya etkileyemeyen fonlar, venture building modeline geçiş yapıyor. Daha yüksek hisse oranları alıp; şirketlerin hep beraber beslenebileceği bir takım perk’lerin desteğiyle, büyük bir pazarda, belki girişim fikrinin de yatırımcıdan geldiği modelden söz ediyorum.

6- Investment DAO’lar

#109’da investment DAO’lardan uzun uzun bahsetmiştim, bu sayıyı daha da fazla uzatmamak adına detaylarına girmiyorum ama aslında bu 5 maddenin her birinden bazı parçaları investment DAO’larda görebiliyorum.

Kişilerin katkılarının karşılıklarını çok daha net alması yani çok daha başarılı incentive mekanizmaları ve komünite gücü ilk aklıma gelen ayırt edici özellikler. İki değerli, erken örneği incelemek için: Seed Club & Orange DAO.

Geri kalan her şey için… Büyük AUM’li, lokal şampiyon VC’ler

Ben de Electric Capital’in GP’si Avichal Garg ile çok benzer düşünüyorum; VC’ler yok olmayacak ama…

Çok az sayıda, çok daha büyük fonlar yöneten VC’ler hayatta kalacak, kendi lokal dünyasının liderleri olacak olan bu yapılar biraz daha PE’lere benzer şekilde büyük yatırımlar yapacak, çok daha fazla OpEx ihtiyacı olan işleri fonlayacak. ABD’de 10, Türkiye gibi pazarlarda 1, belki 2 lokal şampiyondan söz ediyorum, oluşacak boşluk ise hemen yukarıdaki maddelerde yazan yapılarca doldurulacak.

Lokal şampiyonlarınSequoia örneğinde olduğu gibi çok büyük takımlarıyla portfolyo girişimlerine her türlü desteği verebilecek bir yapıya bürünmesi, belki kendi yatırım yapmak isteyecekleri şirketlerin oluşmasına da aracılık etmesi gibi operasyon olarak çok daha büyük bir yapıya bürünmelerinin bir zorunluluk olduğunu da söyleyebiliriz.

AI etkisi

Gartner’a göre 2025’te VC yatırımlarının %75’inde AI değerlendirmelerde aktif olarak kullanılacak (kaynak).

VC’lerin en başta bahsettiğim tüm süreçlerinde AI oldukça aktif olarak kullanılabilir, hatta bu sektöre özel, örneğin VC’lerin kendi LLM’leri gibi spesifik çözümlerle konu çok daha önemli bir hale gelebilir.

Örneğin ilk aklıma gelenler; başarılı girişimcilerin partner’lerini takip ederek yolun çok başında olan girişimcileri keşfetmek, IC memo yazılması, sektörel araştırmalar ve sektörel harita oluşturmada, yatırım tezi belirlemede, dokümantasyonlarda LLM’leri kullanmak, aktif portfolyo yönetimi ve simülasyonlar hazırlamak, portfolyo desteğinde daha faydalı olmak… Henüz bunlar için yeterli bir ortam var mı, bana sorarsanız yok, ama bahsettiğim gibi bu alana spesifik çözümler eminim doğacaktır. Ayrıca konunun diğer tarafında ise bugün dev VC’lerinin girişimcileri ikna etmede Nvidia ile olan ilişkilerini kullandığı ve OpenAI’ın kendisinin 25 girişime yatırımcı olduğu bir tablo var.

VC’lerin geleceğinde AI; LLM dünyasına yakınlık ve portfolyoyu besleme ile LLM’leri kullanmak şeklinde iki başlıkla adından söz ettirecek diyebiliriz.

Bu noktada LLM’lere yakınlık da doğru araçlara ulaşma ve onları en efektif şekilde kullanmak da her VC’ye ‘nasip olmayacak’, bu teknolojinin en çok geliştiği coğrafyalara ve ‘ortamlara’ yakınlık, önemli bir ‘unfair advantage’ olacak. Diğer yandan ana işi fon toplamak ve girişim bulmak olan VC’ler mi yoksa hemen yukarıda çok sayıda örneğini görebileceğiniz, bir ürünle ve spesifik bir kitleyle yola çıkan yatırım araçları mı AI’ı daha iyi kullanır, bence ikincisi.

VC ve AI başlıkları bir arada olduğunda ilginizi çektiyse şu newsletter’a da mutlaka bir bakın derim: Data-driven VC.

Kapanış…

Buraya kadar okuduğunuz için teşekkürler! ‘VC dünyası değişiyor!’ yazımı sosyal medya hesaplarınızda paylaşmayı, ilgisini çekeceğini düşündüğünüz arkadaşlarınıza yollamayı unutmayın. Bana ulaşmak için okuyor olduğunuz e-postaya yanıt vermeniz yeterli.

E bülten i uzun süredir takip ediyorum , ama evrildiği nokta inanılmaz. Eline sağlık Erman, her hafta üstüne koyarak gidiyorsun. Teşekkürler

E bülten i uzun süredir takip ediyorum , ama evrildiği nokta inanılmaz. Eline sağlık Erman, her hafta üstüne koyarak gidiyorsun. Teşekkürler